日本に影響ないはずなのにガソリンが上がるのは何故?便乗値上げか?

イラン国民の喜び

変態国家イスラム共和国

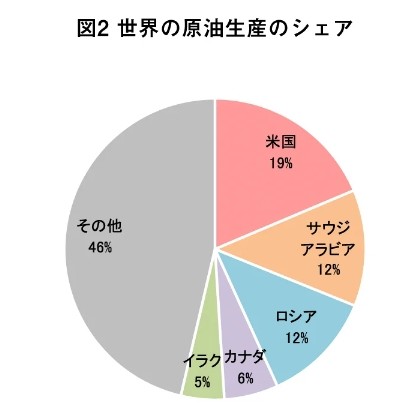

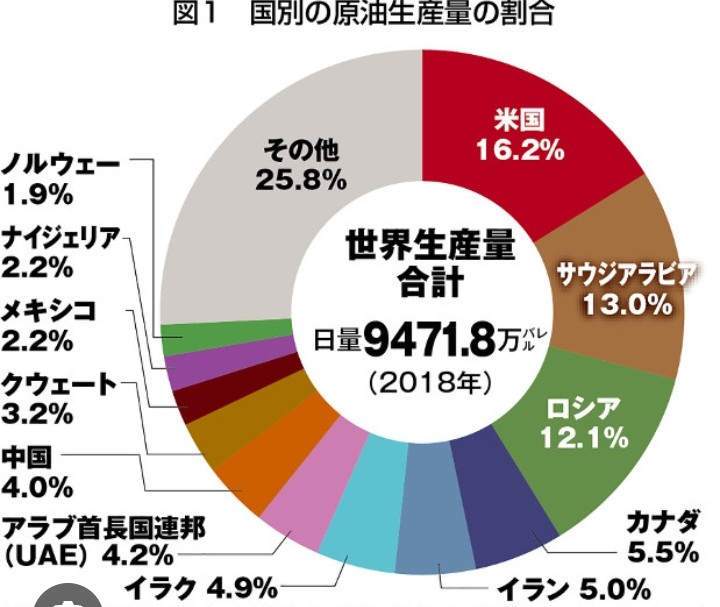

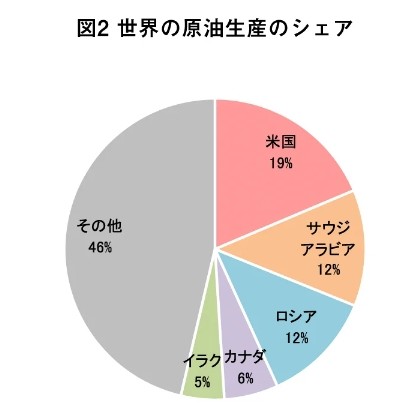

世界の原油産出国

すは、アメリカがシェールオイルの増産により2014年以降1位を独走しており、次いでサウジアラビア、ロシアが続きます。

上位3カ国で世界の原油生産の約4割以上を占めており、北米、中東、ロシアが主要な生産拠点となっています。

アメリカ: 約2,000万バレル超

サウジアラビア: 約1,086万バレル

ロシア: 約1,075万バレル

カナダ: 約589万バレル

イラン: 約506万バレル

イラク: 約440万バレル

中国: 約426万バレル

アラブ首長国連邦(UAE): 約401万バレル

ブラジル: 約347万バレル

クウェート: 約272万バレル

OPEC+の影響力: サウジアラビア、ロシア、イラン、イラク、UAEなどOPEC+の主要国が上位を占める。

上位集中: 上位3カ国のシェアが非常に高い。

埋蔵量との違い: 生産量では米国が1位だが、埋蔵量(資源量)ではベネズエラやサウジアラビアが世界シェアの上位を占める。

プーチンが準備

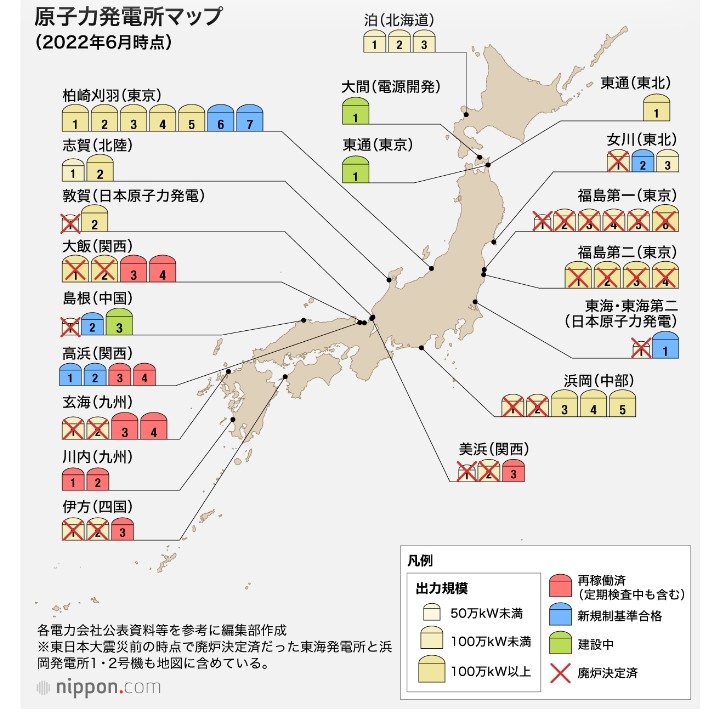

日本の原子力発電稼働率

(2025年3月期)の日本国内における原子力発電の平均設備利用率(稼働率)は32.3%で、東日本大震災後の2011年以降で最高となりました。14基の原発が安定稼働したことで前年度の28.9%を上回り、再稼働が進展しています。一方、政府が目指す2040年度の電源構成2割という目標達成には、今後も多くの既存原発を稼働させる必要がある見通しです。

詳細な現状(2024年度時点)稼働率: 2024年度の平均設備利用率は32.3%。

再稼働の状況: 東北電力女川2号機、中国電力島根2号機の再稼働、および既存の西日本(PWR)プラントの安定運用が稼働率向上に寄与。

過去最高: 日本の原発稼働率の過去最高は1998年度の84.2%。

今後の課題: 政府は2030年度に20〜22%、2040年度に20%程度を原発で賄う目標を掲げているが、これには既存33基の大半(約32基)を稼働させる必要があるとされ、ハードルは依然として高い。

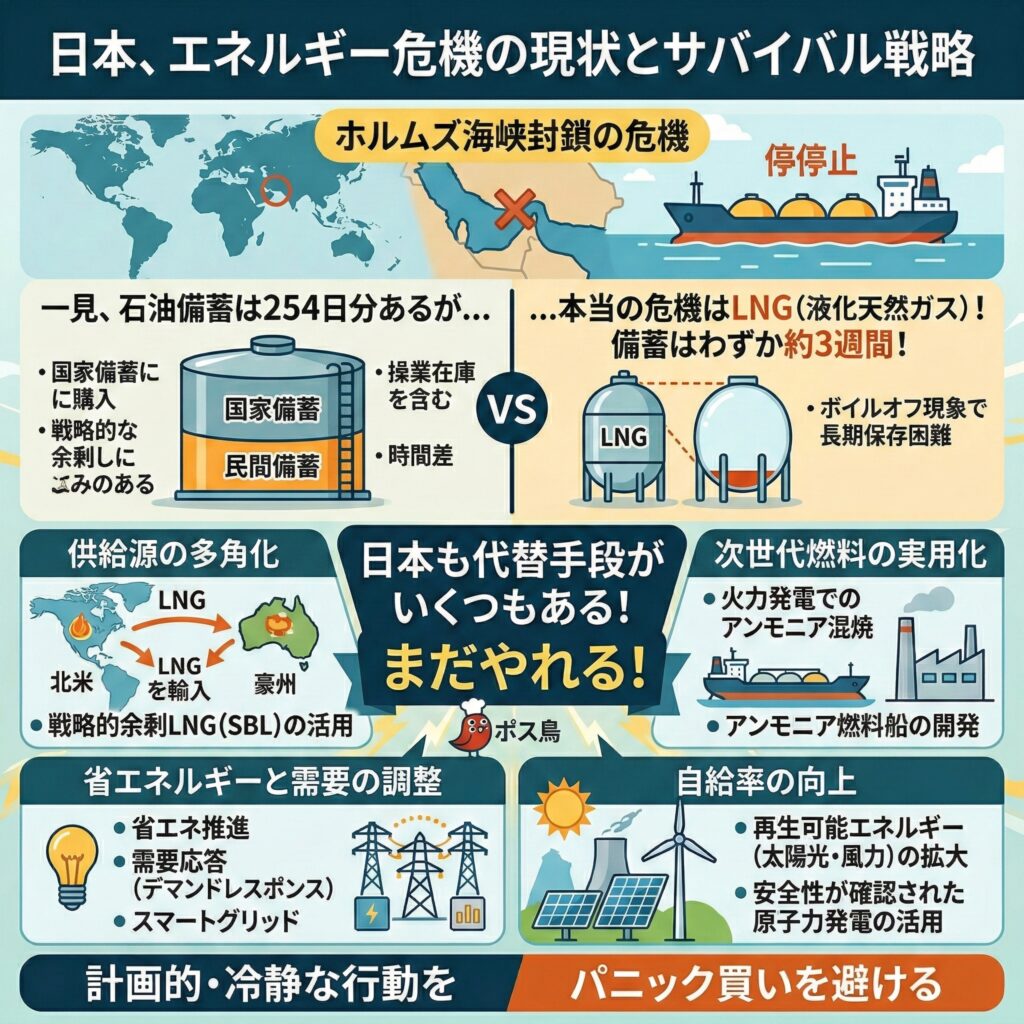

ホルムズ海峡からの原油は全く間に足らず世界最大の産油国のアメリカからの輸入が緊急で必要です。日本政府はもちろん準備を済ませているでしょう。